Сегодня заседание ЕЦБ, давление на него усиливается. Пугают страшным словом дефляция, стараясь добиться конкурентной девальвации евро по отношению к доллару. Возможности Банка Англии и Банка Японии - себя, вероятно исчерпали.

ЕЦБ, пока проявляет чудеса изобретательности, что бы не пуститься «во все тяжкие» ...

Сами дефляционные процессы, а, не дефляция, ничего страшного экономике ЕвроЗоны не несет, в условиях когда, просто не желают брать кредиты. Желание брать кредиты у обывателя возникнет, когда он уверен в завтрашнем дне.

Если ЕЦБ начнет конкурентную девальвацию евро, то в ответ, другие страны могут к этому процессу присоединиться, и, ожидания за счет девальвации роста экспорта, - просто не оправдаются, а. вот кредитование, и внутренний спрос могут обвалиться.

Так же, в пользу того, что ЕЦБ не решится пока на девальвацию, говорит и о том, что, наметившееся стабилизация уровня безработицы, также канет в лету, так как неизбежный отток инвестиций в этом случае поставит под угрозу и создание новых рабочих мест.

Но, давление остается, лоббисты давления с постов пока не уходят ... Будем видеть, будем посмотреть ...

И, пожалуй, самая важная

причина, почему Европе не выгодна девальвация валюты – в условиях высоких цен

на нефть и газ, энергоносители, понизить курс валюты – лишить того минимального

конкурентного преимущества, обеспечивающего рост ВВП, пусть и слабый, в отличии от падения ВВП и других важнейших

показателей США, которое она имеет… особенно в части низких цен на руду, стали,

угля, золота и особенно серебра, - и т.

д.

Марио Драги и нескончаемый кредитный кошмар

Главная проблема еврозоны не инфляция, а работа кредитного механизма. Спустя 6 лет с момента краха банка Lehman Brothers этот механизм продолжает находиться в ужасном состоянии, главным образом из-за отсутствия спроса на кредиты.

А это значит, что любая попытка Драги "прочистить денежный трубопровод" с помощью программ NIRP, QE или чего-то еще обречена на провал, во всяком случае так считают эксперты ZeroHedge.

Это также объясняет, почему недавно анонсированная ЕЦБ программа TLTRO не окажет никакого влияния на реальную экономику, зато спровоцирует операции керри-трейд.

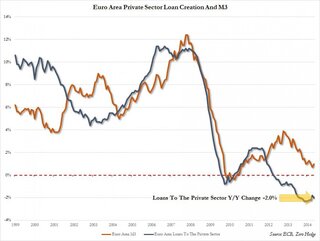

Последние данные про кредитованию в еврозоне вновь оказались мрачными. Впрочем, как обычно. В мае кредитование частного сектора показало снижение в годовом выражении на 2%, то есть даже худший результат, чем в марте, когда снижение составило 1,8%.

Иными словами, Европа находится в крайне плачевном состоянии. Темпы роста кредитования находятся всего на шаг выше своего исторического минимума в -2,3%.

Но это только часть европейской истории, которая вряд ли изменится, до того момента как огромные долги не начнут стремительно сокращаться. В европейских банках на балансах числится "плохих" кредитов примерно на 1 трлн евро.

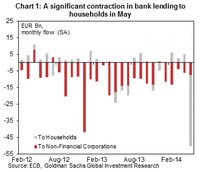

Более детальный разбор данных по кредитам дает новую почву для размышлений. Кредитование нефинансовых организаций в мае снизилось на 7,6 млрд евро, в апреле снижение составило 6,3 млрд евро. С поправкой на секьюритизацию снижение в мае, правда, было несколько меньше - всего на 4,5 млрд евро.

Основная же тенденция просматривается в кредитовании населения . Если в апреле показатель вырос на 5,1 млрд евро, то в мае он рухнул на 42,8 млрд евро. Связано это в основном с кредитами на покупку жилья, которые относятся к секьюритизации. С поправкой на этот фактор кредитование в мае выросло на 3 млрд евро. Но самое интересное, кредиты на покупку жилья не засчитываются банкам в программе TLTRO, а значит попытки Драги запустить таким образом кредитный механизм не имеют конечного успеха.

02.07.2014 10:12 ДАННЫЕ: Индекс цен производителей / PPI / еврозоны в мае -0,1% м / м, -1,0% г / г

2 июля. (Dow Jones). Цены производителей в еврозоне падают уже пятый месяц подряд. Это говорит о том, что регион еще не скоро преодолеет низкую инфляцию, которая может сдержать восстановление экономики.

По данным статистического агентства ЕС Евростат, вышедшим в среду, индекс цен производителей в мае снизился на 0,1% по сравнению с апрелем и на 1% по сравнению с маем 2013 года.

Продолжающееся снижение цен производителей указывает на то, что потребительские цены вряд ли быстро вырастут в следующие месяцы. Евростат в понедельник сообщило о том, что годовая инфляция потребительских цен в июне составила 0,5%, что намного ниже целевого уровня Европейского центрального банка, который составляет чуть менее 2%.

В ответ на слабый экономический рост и очень низкую инфляцию руководители ЕЦБ предприняли дополнительные меры стимулирования на своем июньском заседании и сказали, что возможны новые меры, если перспективы экономики еврозоны не улучшатся в скором времени.

Управляющий совет ЕЦБ проведет заседание в четверг. Ожидается, что он не объявит ни о каких новых мерах.

(Продолжение следует)

Dow Jones Newswires, ПРАЙМ

GMT: 2014-07-02 10:12:20

Copyright (C) 2004 Dow Jones & Company, Inc

Франция призывает ЕЦБ начать QE

Премьер-министр Франции Мануэль Вальс заявил, что хотел бы увидеть скорейшее начало полномасштабной программы выкупа активов со стороны Европейского центрального банка.

QE от ЕЦБ - едва ли не самая обсуждаемая тема среди европейских экономистов и политиков. Ожидается, что с помощью программы выкупа активов ЕЦБ сможет поддержать европейскую экономику и ослабить курс евро.

"Евро переоценен, и это плохо для нашей промышленности и нашего роста", - сказал Вальс в интервью французскому еженедельнику Les Echos.

Он также положительно отозвался о решении Европейского центрального банка снизить процентные ставки. "Это сильный шаг", - сказал он.

Господин Вальс, правда, добавил, что хотел бы, чтобы ЕЦБ на этом не останавливался, а перешел к прямой покупке активов, ведь "денежно-кредитная политика - это не только ставки".

С того момента как в июне ЕЦБ принял решение снизить учетную и депозитную ставки, единая европейская валюта уже успела отыграть большую часть потерь. Дорожающий евро снижает импортируемую инфляцию в еврозоне и делает товары европейских производителей менее конкурентоспособными на международной арене.

В связи с этим на главу регулятора Марио Драги постепенно начинает усиливаться давление. Недавно МВФ представил свой очередной доклад, в котором также активно призывает ЕЦБ начать программу выкупа активов, аналогичную той, что проводили ФРС и Банк Англии.

Однако далеко не факт, что Марио Драги решится на этот шаг, и на это есть целый ряд причин. Прежде всего до конца не ясно, каким именно образом ЕЦБ может реализовать такую программу, поскольку согласно мандату он не имеет права напрямую покупать долговые обязательства европейских стран. Возможно, именно поэтому европейская QE до сих пор не запущена, во всяком случае такого мнения придерживаются ряд экспертов.

Во-вторых, Марио Драги припас еще один пакет стимулов, который должен помочь увеличить кредитование. Эта мера представляет собой аналог LTRO, только в этот раз льготные кредиты будут выдаваться при условии, что банки будут кредитовать предприятия. Насколько успешной она будет и будет ли вообще, пока сказать сложно, но на прошедшем заседании ЕЦБ о ней хотя бы было объявлено, а значит эта мера имеет больше шансов быть реализованной.

Так или иначе, действовать Драги, скорее всего, будет не раньше осени, ведь для начала он намерен провести стресс-тесты банков.

ЕЦБ: дефляционного давления в еврозоне нет

Европейский центральный банк не видит дефляционного давления в еврозоне, заявил член исполнительного совета ЕЦБ Ив Мерш.

"Мы не видим повышенной или острой угрозы дефляции, которая могла бы изменить потребительское поведение людей и заставить их откладывать покупки в ожидании дальнейшего падения цен", - заявил Мерш в интервью германской радиостанции Deutschlandfunk.

Регулятор еврозоны, по его словам, ожидает сохранения очень низкой инфляции в течение длительного периода времени, что повышает риск отсутствия резервов в случае неожиданных внешних шоков.

Мерш подтвердил, что ЕЦБ намерен удерживать ставки на низких уровнях до конца 2016 г. Регулятор будет сохранять низкие ставки, до тех пор пока инфляция в еврозоне не станет существенно ниже целевого уровня ЦБ в 2%.

Комментариев нет:

Отправить комментарий